Questão nº 61

Questão de Contabilidade · FGV TRF1 2024 (nº 61)

FGV2024Analista Judiciário - ContabilidadeContabilidade

Gabarito: Ever comentário ↓

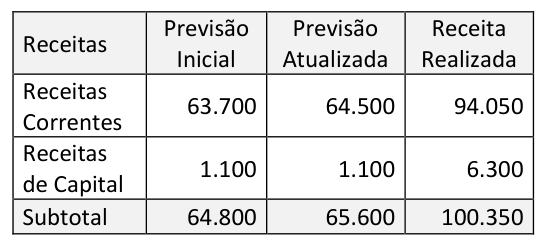

Considere os dados a seguir, extraídos do Balanço Orçamentário de um ente da Federação referente ao último exercício financeiro. Os dados estão expressos em milhares de reais:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

- Aa aplicação da arrecadação adicional de receitas é prioritária para novas despesas;

- Ba não atualização da previsão das receitas de capital afeta a sua aplicação;

- Cos ingressos intraorçamentários integram os saldos das receitas correntes e de capital;

- Dos valores da coluna Previsão Inicial podem ser alterados durante o exercício por autorização legal;

- Esaldos de exercícios anteriores podem impactar o total de receitas disponíveis. (alternativa correta)

Resposta comentada

Gabarito Alternativa E

O Balanço Orçamentário é uma demonstração contábil que compara as receitas e despesas previstas com as efetivamente realizadas em um exercício financeiro, evidenciando o resultado orçamentário.

- (A) Incorreta: A arrecadação adicional de receitas tem prioridade de aplicação para cobrir despesas já autorizadas, reduzir dívidas ou formar reserva, e não automaticamente para novas despesas, que geralmente exigem autorização específica.

- (B) Incorreta: A aplicação das receitas (o gasto) é limitada pelas receitas realizadas, não apenas pela previsão. A não atualização da previsão pode levar a um planejamento inadequado, mas não afeta diretamente a aplicação que é balizada pela arrecadação efetiva.

- (C) Incorreta: Os ingressos intraorçamentários são receitas e despesas entre órgãos ou entidades do mesmo orçamento fiscal ou da seguridade social. Eles são excluídos do cálculo do resultado orçamentário para evitar dupla contagem e não integram os saldos líquidos das receitas correntes e de capital.

- (D) Incorreta: Embora os valores da coluna "Previsão Inicial" possam ser alterados durante o exercício por autorização legal (como evidenciado pela coluna "Previsão Atualizada"), esta afirmação, embora verdadeira sobre a gestão orçamentária, não é a mais abrangente ou diretamente ligada ao impacto ou estrutura do Balanço Orçamentário como a alternativa E. A armadilha é que é uma afirmação verdadeira em si, mas não a melhor resposta para a questão proposta.

- (E) Correta: Saldos financeiros de exercícios anteriores, como o superávit financeiro apurado no Balanço Patrimonial do exercício anterior, podem ser utilizados como fonte para a abertura de créditos adicionais no exercício corrente. Isso aumenta o montante de recursos disponíveis para despesas, impactando diretamente o "total de receitas disponíveis" (no sentido de recursos financeiros) para a execução orçamentária do período.

Fonte: FGV TRF1 2024 Analista Judiciário - Contabilidade (Caderno Tipo 1). Reproduzida para fins de estudo.