Questão nº 111

Questão de Administração Financeira e Orçamentária · FGV CGE-SP 2025 (nº 111)

O orçamento público brasileiro, conforme a Lei nº 4.320/1964 e as diretrizes de planejamento da Constituição Federal de 1988, deve discriminar a despesa mediante classificações obrigatórias (institucional, funcional, programática e por natureza) para evidenciar a política econômica e o programa de trabalho do Governo.

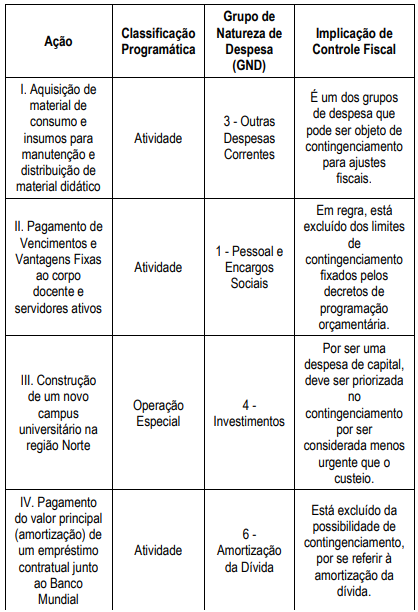

Considere as seguintes ações de um órgão da Administração Pública, classificadas na Função 12 - Educação, e avalie a correlação entre sua classificação Programática, a Natureza da Despesa (GND) e a implicação primária em termos de sujeição ou não à limitação de empenho (contingenciamento).

Assinale a opção que apresenta a correta correlação:

- AI e II, apenas. (alternativa correta)

- BI e III, apenas.

- CI e IV, apenas.

- DII e III, apenas.

- EIII e IV, apenas.

Resposta comentada

Gabarito Alternativa A

A Natureza da Despesa (GND) é uma classificação orçamentária que indica o tipo de gasto (se é com pessoal, juros, custeio ou investimento), sendo fundamental para determinar se uma despesa pode ser contingenciada (ter seu empenho limitado) ou não. Despesas obrigatórias (como pessoal e juros da dívida) geralmente não são contingenciáveis, enquanto as discricionárias (investimentos e outras despesas correntes) são.

- (A) Correta: A alternativa I apresenta despesa de Investimentos (GND 4), que é discricionária e, portanto, sujeita à limitação de empenho. A alternativa II apresenta Outras Despesas Correntes (GND 3), que também é discricionária (custeio da máquina pública, exceto pessoal) e, portanto, sujeita à limitação de empenho. Ambas as correlações estão corretas, e a questão, ao pedir a "correta correlação" e apresentar esta alternativa como gabarito, implicitamente busca as despesas que são sujeitas a contingenciamento.

- (B) Incorreta: Embora a correlação do item I esteja correta, a alternativa III (Pessoal e Encargos Sociais) é classificada como "Não sujeita à limitação de empenho", o que também é uma correlação verdadeira. No entanto, se a questão busca as despesas sujeitas a contingenciamento, o item III não se encaixa nesse filtro implícito.

- (C) Incorreta: Similar à alternativa B, a correlação do item I está correta. A alternativa IV (Juros e Encargos da Dívida) é classificada como "Não sujeita à limitação de empenho", o que é uma correlação verdadeira. Contudo, não se encaixa no filtro implícito de despesas sujeitas a contingenciamento.

- (D) Incorreta: A correlação do item II está correta. A alternativa III (Pessoal e Encargos Sociais) é classificada como "Não sujeita à limitação de empenho", o que é uma correlação verdadeira. A armadilha da banca reside em que, embora as correlações de III e IV sejam factualmente corretas (GND 1 e 2 não são contingenciáveis), a pergunta, ao ter I e II como gabarito, foca implicitamente nas despesas que são contingenciáveis.

- (E) Incorreta: As correlações dos itens III e IV são factualmente corretas (ambas "Não sujeitas à limitação de empenho"). No entanto, a questão, ao ter I e II como gabarito, foca implicitamente nas despesas que são contingenciáveis, excluindo as que não são.

Fonte: FGV CGE-SP 2025 Auditor Estadual de Controle - Contabilidade Pública e Finanças (Caderno Tipo 1). Reproduzida para fins de estudo.