Questão nº 63

Questão de Contabilidade · FGV EPE 2024 (nº 63)

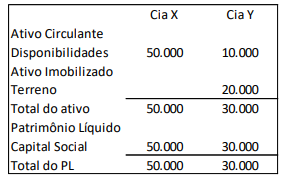

Em 31/12/2023, a Cia. X e a Cia. Y apresentaram os seguintes balanços patrimoniais:

Em 01/01/2024, a Cia. X adquiriu 60% de participação no capital social da Cia. Y por R$24.000. O valor pago, acima do correspondente à porcentagem do capital social adquirido, foi justificado, exclusivamente, pelo valor justo do terreno e da marca, visto que não houve reconhecimento de goodwill.

Na data, foi estimado que o valor justo do terreno era de R$25.000.

Assinale a opção que indica o valor justo da marca da Cia. Y, estimado na data da compra da participação societária.

- AR$3.000.

- BR$5.000. (alternativa correta)

- CR$6.667.

- DR$9.000.

- ER$15.000.

Resposta comentada

Gabarito Alternativa B

A "Mais-Valia" (ou Ágio por Expectativa de Rentabilidade Futura) surge quando o valor pago pela aquisição de uma participação em outra empresa é maior do que o valor contábil (registrado nos livros) da parcela do Patrimônio Líquido adquirida. Essa diferença é justificada pela existência de ativos que valem mais no mercado (valor justo) do que o registrado, ou pela expectativa de lucros futuros (goodwill).

-

1. Cálculo da Mais-Valia Total:

- O custo de aquisição da participação foi de R$24.000.

- A Cia. X adquiriu 60% do capital social da Cia. Y.

- Capital Social da Cia. Y = R$30.000.

- Valor contábil da participação no capital social = 60% de R$30.000 = R$18.000.

- A Mais-Valia é a diferença entre o valor pago e o valor contábil da participação no capital social: R$24.000 (valor pago) - R$18.000 (60% do capital social) = R$6.000.

-

2. Alocação da Mais-Valia ao Terreno:

- O valor contábil do Terreno da Cia. Y é R$20.000.

- O valor justo do Terreno foi estimado em R$25.000.

- A diferença de valor (valor justo - valor contábil) do Terreno é R$25.000 - R$20.000 = R$5.000.

- A parcela dessa diferença atribuível à Cia. X (60%) é 60% de R$5.000 = R$3.000.

-

3. Alocação da Mais-Valia à Marca e Cálculo do seu Valor Justo:

- A Mais-Valia total a ser alocada é R$6.000.

- A Mais-Valia alocada ao Terreno é R$3.000.

- A Mais-Valia restante, a ser alocada à Marca, é R$6.000 - R$3.000 = R$3.000.

- Essa Mais-Valia de R$3.000 representa 60% da diferença total entre o valor justo e o valor contábil da Marca da Cia. Y.

- Seja a diferença total (valor justo - valor contábil) da Marca. Então, 0,60 \times X = R\3.000$.

- X = R\3.000 / 0,60 = R$5.000$.

- O valor contábil da Marca da Cia. Y é R$0 (não aparece no balanço).

- Portanto, o valor justo da Marca da Cia. Y é R$0 (valor contábil) + R$5.000 (diferença) = R$5.000.

-

(A) Incorreta: R$3.000 é a parcela da Mais-Valia atribuída à Cia. X referente ao terreno, ou a parcela da Mais-Valia atribuída à Cia. X referente à marca, e não o valor justo total da marca. Esta é a armadilha da banca, pois o aluno pode confundir a Mais-Valia proporcional com o valor justo total do ativo.

-

(B) Correta: Conforme os cálculos acima, o valor justo da marca da Cia. Y é R$5.000.

-

(C) Incorreta: Este valor não corresponde aos cálculos de Mais-Valia ou valor justo.

-

(D) Incorreta: Este valor não corresponde aos cálculos de Mais-Valia ou valor justo.

-

(E) Incorreta: Este valor não corresponde aos cálculos de Mais-Valia ou valor justo.

Fonte: FGV EPE 2024 Analista de Gestão Corporativa - Contabilidade (Caderno Tipo 1). Reproduzida para fins de estudo.